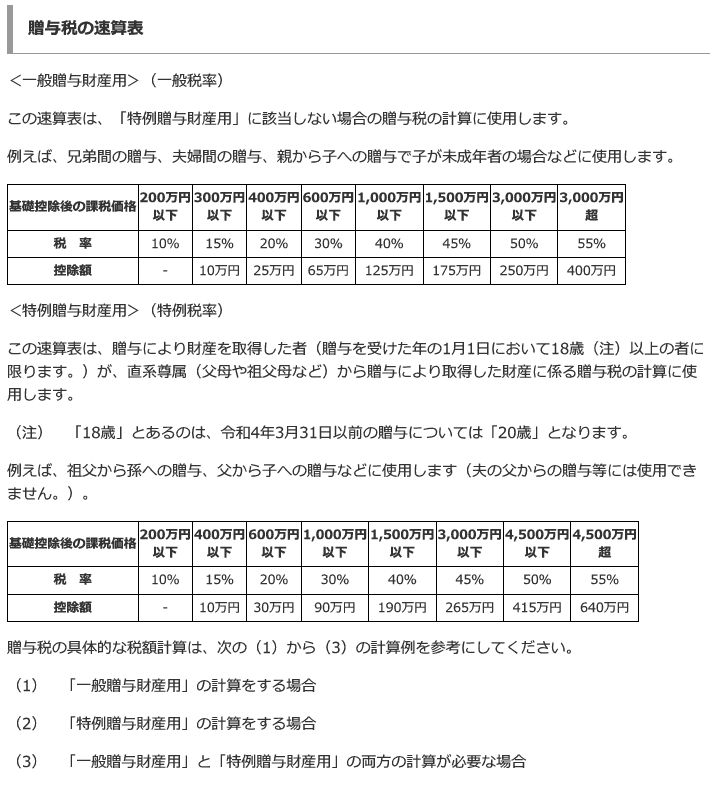

Q 生前贈与の贈与税を軽減する方法には、どのようなものがありますか?

■用途に合わせ6つの贈与税軽減措置

生前贈与をうまく活用し、相続(税)対策をすることができます。

しかし問題は贈与税がかかってしまうこと。

贈与税は、贈与した財産の価格に応じて10%~55%となる非常に重いものです。

出典:国税庁ホームページ No.4408 贈与税の計算と税率(暦年課税)

したがって贈与税を大幅に減額できる控除制度を知り、活用することが必須となります。

生前贈与に関する控除制度は、次の6つです。

①相続時精算課税制度

②夫婦間の居住用不動産の贈与による配偶者控除

③教育資金の一括贈与

④住宅取得等資金の贈与

⑤結婚・子育て資金の一括贈与

⑥特定障害者に対する贈与税

このうち、よく使われる①~③について3つご紹介します。

■相続時精算課税

一言で言うと:遺産の前渡し

用途:主に親から子へ

上限:2500万円まで

60歳以上の方が、18歳以上の子・孫・ひ孫等に、遺産の前渡しをする場合に使われます。

2500万円以内であれば、贈与した年には贈与税はかかりません。

その代わり、「遺産の前渡し」ですので、あげた人(贈与者)が亡くなった時に、相続税として計算します。

とはいえ、相続税の対象となる相続は、全体の約8%ですので、結局、無税となることも多いです。

また2024年からは、相続時精算課税による贈与の翌年以降も、1年110万円までの暦年贈与(原則申告不要)が認められることになりました。

したがって35歳の子に対し、

①65歳の時に相続時精算課税を使って不動産を贈与(要申告)

②翌年以降、毎年5万円の金銭を贈与(申告不要)

ということも可能です。

ただし一度、相続時精算課税を選択すると、この適用をやめることはできません。

■配偶者控除

一言で言うと:別名「おしどり贈与」

用途:20年以上連れ添った夫婦間で、マイホーム等を生前贈与する場合

上限:2000万円(+暦年贈与110万円)まで

例えば70歳の男性が、「年齢の順から言えば、私が先に亡くなる。よって妻の『終(つい)の棲家』として、私名義のこの自宅を、妻の名義にしておきたい」と思った時などに使います。

対象はあくまでも夫婦が住んでいるマイホームやその取得資金に限ります。

投資用アパートやセカンドハウスは対象外です。

夫・妻想いの贈与ではありますが、注意点もあります。

①万が一、熟年離婚した場合はどうするのか?

②上記の事例で、予想に反して妻→夫の順番で亡くなった場合のため、妻に遺言を書いてもらった方が良い

■教育資金の一括贈与

一言で言うと:孫の教育支援

用途:主におじいちゃん、おばあちゃんから孫へ教育資金をあげる場合

上限:1500万円まで

大きな額を一度に贈与させることができるのはメリットです。

が、一般的に教育資金はいつ、いくらかかるのか前もって予想しやすいお金です。

したがって、無申告でも年110万円まで贈与税が非課税となる暦年贈与で対応できるケースも多く、「孫が急に私立の医学部に行くこととなった」「急に海外留学が決まった」等、使われる場面は限定的かもしれません。

またどんな費用でも1500万円になるわけではありません。

下記の通り、学校などに直接支払う費用が1500万円まで、学校など以外に対して直接支払う費用は500万円までが控除となります。

学校などに直接支払う費用(1500万円まで)

- 入学金・授業料

- 入園料・保育料(一時保育や預かり保育の費用含む)

- 施設設備費または入学(園)試験の検定料など

- 学用品の購入費

- 給食費・スクールバス代

- 大学入学共通テストの検定料

学校など以外に対して直接支払う費用(500万円まで)

- 学習塾・予備校・家庭教師・そろばんなどの月謝

- スイミング・サッカー・野球などのスポーツ教室の月謝

- ピアノ・バレエ・バイオリン・絵画・習字・茶道教室の月謝

- TOEIC・TOEFLなどの検定料、算数オリンピック参加料

- 通信教育費用

- 学校指定の教材費や学用品代(制服・体操着・ジャージなど)

- 教科書や副教材費など(リコーダー・書道セット・裁縫セットなど)

- 学校から購入を書面などで求められた学用品(ランドセルなど)

- 学童保育費用

- PTA会費・学級会費

- 卒業アルバム費用・行事写真代

- 通学定期券代

- 留学渡航費

■生前贈与は落とし穴だらけ!司法書士・税理士2つの専門職に相談を

贈与税の控除について見てまいりましたが、ここで注意点を3つ挙げます。

1.さまざま条件・制限があります

いずれの制度もあげる側・もらう側の年齢や関係性、財産をあげる目的によっては認められない場合があります。

贈与税の各種控除は、政策的に特定の類型の贈与を促進するものです。

各種の制限があるのは当然です。

2.申告を忘れないで

期限内に申告しないと、控除は適用されません。

期限は、贈与した翌年の2月16日~3月15日。

所得税の確定申告と同じ期限です。

3.生前贈与が最適解とは限らない

これまで説明したことをひっくり返すようですが、これが一番大事です。

それは、そもそも生前贈与が最適解とは限らず、遺言など別の手段が有効な場合もあるということです。

例えば生前贈与を検討している相談者に理由を尋ねると、「相続税の節税になると聞いたから」とお答えになる方がいます。

ですが、相続税の対象となるのは、「3000万円+600万円×法定相続人の数」の基礎控除を超えるケースだけで、全ての相続の8%前後です。

そもそも気にしなくて良い方がほとんどなのです。

さらに不動産の場合、登記の際にかかる登録免許税が、次のように5倍も違うのです。

・生前に行う贈与の場合 固定資産評価額×2% 例:1000万円の場合20万円

・亡くなってから行う相続の場合 固定資産評価額×0.4% 例:1000万円の場合4万円

そして相続時精算課税を税理士に依頼すれば、10~15万円の報酬もかかります。

お金を節約することが唯一の目的だとすれば、目的と手段が合致していない、本末転倒な結果になります。

このように生前贈与は、司法書士・税理士という2つの専門職に相談すべき横断的専門性の高い手法です。

いわゆる「素人判断」は全くおすすめしません。