Q 住所変更登記が義務化されますが、忘れても職権登記されるので放置しておけばいいですよね?

※2024年11月8日に書いた記事ですが、通達等により、運用が示されたため、記事を書き変えました(2025年4月28日)

■現時点では大半の方が対象外です

「今後、住所変更登記は法務局が行います」

ニュースなどで見た方も多いのではないでしょうか?

ですが残念ながら、この記事を書いている2025年4月28日現在、大半の方が対象外です

なぜでしょう?

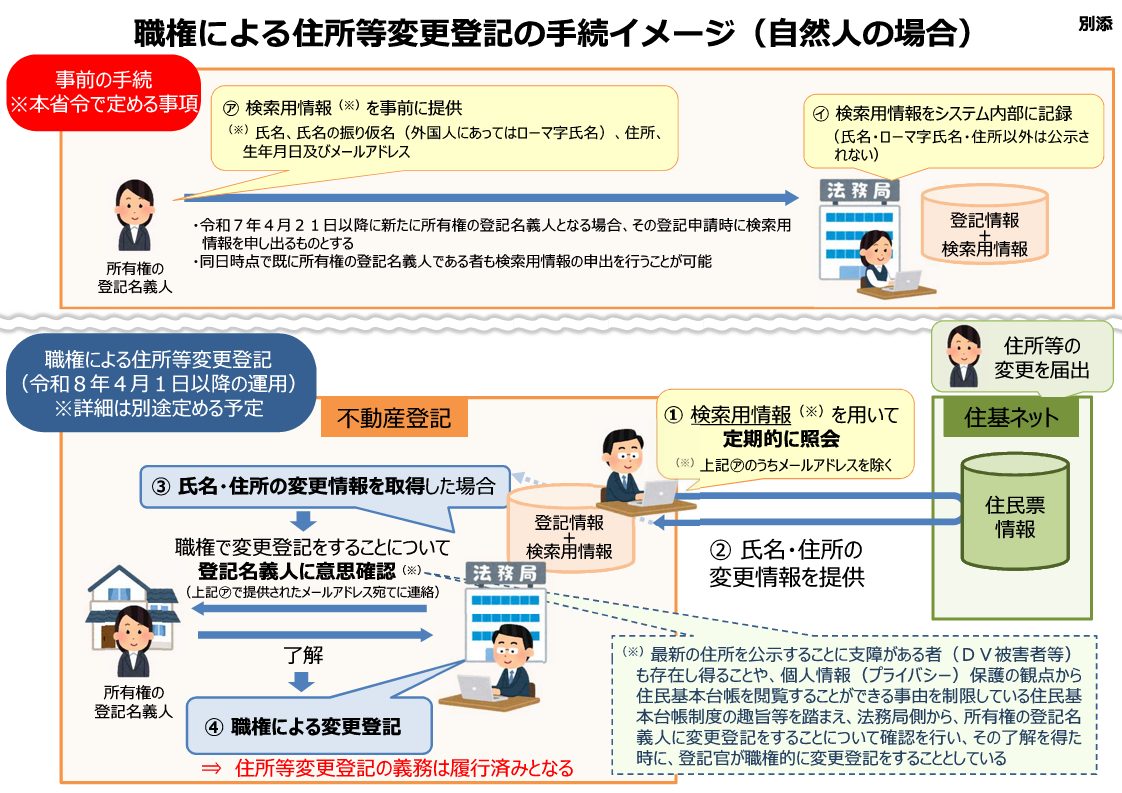

それは、同年4月21日から始まった検索用情報申出により、氏名の読み仮名・生年月日・メールアドレス(以下「検索用情報」といいます)を届出した方に限られるからです。

検索用情報申出について、詳しくは下記の記事を参照してください。

Q 不動産の名義変更時にメールアドレスの届出が義務づけされるのですか?

簡単に言うとこの制度は、次のような流れです。

①住民基本台帳ネットワーク(住基ネット。つまり住民票の情報)と、検索用情報を定期的に照合

②引っ越したのに住所変更登記をしていない人を抽出

③法務局からお尋ねした上、同意を得て職権登記

ところが、制度開始以前(2025年4月18日以前)に売買・贈与・相続等で所有権移転登記(いわゆる名義変更)をした方は、検索用情報を届出していない※ので、住基ネットとの照合はできません。

つまり現時点では、大半の方が対象外、ということになります。

※既存の登記名義人であっても、任意で検索用情報を届出することは可能です(「検索用情報単独申出」といいます)。

■数十年後には職権による住所変更登記が一般的に

とは言え今後、数十年単位で不動産の所有権移転登記(名義変更)がされていきます。

個人はいつか必ず亡くなりますから、相続されますし、存命中に売買や贈与をする方もいるでしょう。

そのたびに名義変更が行われますので、新しく所有者になった方は、検索用情報を届け出ることになります。

日本全国の登記名義人のほとんどが検索用情報届出済みとなるであろう数十年後には、「住所変更登記は法務局の職権に任せておけばよい」というのがスタンダードになっていくことが予想されます。

このことは、検索用情報制度が始まる前に募集された意見公募(パブリック・コメント)に対する法務省の回答からもうかがえます。

不動産登記規則等の一部を改正する省令案に関する意見募集の結果について

こちらの34番の意見に対して、次のように回答されています。

「検索用情報の申出をした上で、法務局からの意思確認に対して了解する旨の回答をすることが、自然人における住所等変更登記の義務の履行手段として一般的になるものと考えています 」

ちなみにこの34番の意見を出したのは、当事務所の代表・玉川です。

■意向確認は引越後、最長2年。職権でも過料はなし

さらに当事務所では、制度開始前、(「最悪のシナリオ」と前置きした上で)次のような運用を予想していました。

1.職権登記の意向確認は、転居後2年以上経過してから来るであろう

(あくまでも申請による自発的な変更登記が基本だから)

2.職権であっても期限の2年は経過しているので、登録免許税+α相当の過料が科されるだろう

(自発的な申請による変更登記をした人は登録免許税を納めるので、公平性の観点から)

ですが、この予想は完全に外れました。

不動産登記規則等の一部を改正する省令案に関する意見募集の結果について

1については、33番の回答で次の通り。

「住基ネットに照会した結果、所有権の登記名義人の氏名・住所の変更情報を取得した場合には、当該変更の日から2年経過しているか否かにかかわらず、当該所有権の登記名義人に意思確認メールを送る想定です」

※照合・意向確認は2年に1回程度を想定しているとのこと(法務省「住所等変更登記の義務化の施行に向けたマスタープラン」より)

2については、34番の回答で次の通り。

「職権による住所等変更登記により、住所等変更登記の義務は履行済みとなるため、当該義務に関して過料の対象となることはありません」

ここからも、検索用情報を届出した方に関しては、職権登記に任せる、という姿勢で良いと考えれます。

(自ら申請するのは、転居後、すぐに不動産を売る等、職権登記を待っていられないケースに限られると予想します)

■「正直者が馬鹿を見ない」ため、登録免許税を非課税に

最後に私の意見を付け加えます。

それは、「この運用にするのであれば、住所変更登記申請時の登録免許税は廃止すべきだ」ということです。

それは一言で言うと、「正直者が馬鹿を見る」ような仕組みに国がしてはいけない、と考えるからです。

相続登記・住所変更登記義務化が国会で決まった際の「附帯決議」には、次のようにあります。

---------

⺠法等の⼀部を改正する法律案に対する附帯決議

政府は、本法の施⾏に当たり、次の事項について格段の配慮をすべきである。

⼆ 相続登記等の申請の義務違反の場合において、法務局における「正当な理由」の判断や裁判所に対する過料事件の通知の⼿続等過料の制裁の運⽤に当たっては、透明性及び公平性の確保に努めるとともに、DV被害者の状況や経済的な困窮の状況等実質的に相続登記等の申請が困難な者の事情等を踏まえた柔軟な対応を⾏うこと。

---------

「相続登記等」の「等」に住所変更登記が含まれるとすれば、

・きちんと期限内に変更登記申請した人は登録免許税(1物件1000円)を納付

・職権に任せて住所変更登記した人は何の負担もない

ということになります。

これは「公平性の確保」の観点から、いかがなものでしょう?

これを是正するには、登録免許税を非課税にしてしまうことではないでしょうか?

実際、上記と同じ相続登記・住所変更登記義務化が国会で決まった際の「附帯決議」に、次のようにもあります。

---------

⺠法等の⼀部を改正する法律案に対する附帯決議

政府は、本法の施⾏に当たり、次の事項について格段の配慮をすべきである。

三 相続⼈申告登記、住所等の変更登記をはじめとする新たに創設する職権的登記について、登記申請義務が課される者の負担軽減を図るため、添付書⾯の簡略化に努めるほか、登録免許税を⾮課税とする措置等について検討を⾏うとともに、併せて、所有者不明⼟地等問題の解決に向けて相続登記の登録免許税の減免や添付書⾯の簡略化について必要な措置を検討すること。

---------

この部分については、2026年4月1日の住所変更登記義務化スタートまでに決まるでしょう。

判明次第、このページでもお知らせする予定です。